Τό non paper τῶν τεχνοκρατῶν πρός τούς 11 βουλευτές τῆς ΝΔ πού ἐκθέτει τό Ὑπουργεῖο Οἰκονομικῶν

ΟΙ ΑΠΑΝΤΗΣΕΙΣ τίς ὁποῖες ἔδωσαν τόσο ὁ ὑπουργός Οἰκονομίας κ. Κωστῆς Χατζηδάκης ὅσο καί ἡ γενική γραμματεύς τοῦ χρηματοπιστωτικοῦ τομέως κ. Θεώνη Ἀλαμπάση, πρός τούς 11 βουλευτές τῆς ΝΔ πού ἔθεσαν τό ζήτημα τῶν «κόκκινων» δανείων, προεκάλεσαν τήν ἀντίδραση τεχνοκρατῶν, οἱ ὁποῖοι σχολιάζουν καί ἐν πολλοῖς καταρρίτπουν τούς ἰσχυρισμούς πού διατυπώνονται. Σέ ἐνημερωτικό σημείωμα πού ἀπηύθυναν πρός τούς βουλευτές, οἱ ἐν λόγῳ τεχνοκράτες καταρρίπτουν ἕναν πρός ἕναν τούς ἰσχυρισμούς πού διατυπώνονται στίς ἀπαντήσεις γιά τό πῶς ἀκριβῶς τά δάνεια ρυθμίσθηκαν, πόσα ὑπήχθησαν στόν ἐξωδικαστικό συμβιβασμό καί πόσο ἐφικτή εἶναι ἡ ἀποφυγή τῆς κατασχέσεως, κατά τρόπον πού ἐκθέτει ἀνεπανόρθωτα τό Ὑπουργεῖο Οἰκονομίας.

Ὅσον ἀφορᾶ στήν ἀπάντηση τοῦ κ. Χατζηδάκη, στό ἐνημερωτικό σημείωμα παρατίθενται συγκεκριμένα σημεῖα τῶν ὅσων ἀναφέρει, τά ὁποῖα καί ἀνασκευάζονται. Εἰδικώτερα, ἀναφέρεται:

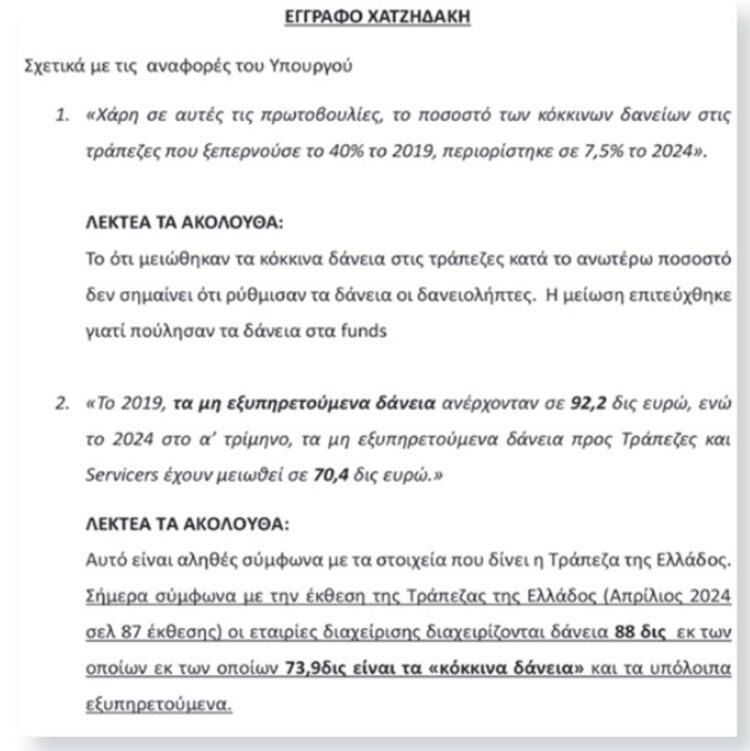

«Σχετικά μέ τίς ἀναφορές τοῦ Ὑπουργοῦ

1. “Χάρη σέ αὐτές τίς πρωτοβουλίες, τό ποσοστό τῶν κόκκινων δανείων στίς τράπεζες πού ξεπερνοῦσε τό 40% τό 2019, περιορίστηκε σέ 7,5% τό 2024.”

ΛΕΚΤΕΑ ΤΑ ΑΚΟΛΟΥΘΑ: Τό ὅτι μειώθηκαν τά κόκκινα δάνεια στίς τράπεζες κατά τό ἀνωτέρω ποσοστό δέν σημαίνει ὅτι ρύθμισαν τά δάνεια οἱ δανειολῆπτες. Ἡ μείωση ἐπιτεύχθηκε γιατί πούλησαν τά δάνεια στά funds.

2. “Τό 2019, τά μή ἐξυπηρετούμενα δάνεια ἀνέρχονταν σέ 92,2 δίς εὐρώ, ἐνῷ τό 2024 στό α΄ τρίμηνο, τά μή ἐξυπηρετούμενα δάνεια πρός Τράπεζες καί Servicers ἔχουν μειωθεῖ σέ 70,4 δίς εὐρώ.”

ΛΕΚΤΕΑ ΤΑ ΑΚΟΛΟΥΘΑ: Αὐτό εἶναι ἀληθές σύμφωνα μέ τά στοιχεῖα πού δίνει ἡ Τράπεζα τῆς Ἑλλάδος. Σήμερα σύμφωνα μέ τήν ἔκθεση τῆς Τράπεζας τῆς Ἑλλάδος (Ἀπρίλιος 2024 σελ. 87 ἔκθεσης) οἱ ἑταιρίες διαχείρισης διαχειρίζονται δάνεια 88 δίς ἐκ τῶν ὁποίων 73,9 δίς εἶναι τά “κόκκινα δάνεια” καί τά ὑπόλοιπα ἐξυπηρετούμενα. Τά 20 δίς περίπου πού ρυθμίστηκαν ἀφοροῦν: 15,2 δίς πού ρυθμίστηκαν μέ ἀπ’ εὐθείας διαπραγματεύσεις μεταξύ τραπεζῶν ἤ funds καί δανειοληπτῶν καί δέν σχετίζονται μέ κάποιο νομοθετικό ἐργαλεῖο (πιθανότατα μεγάλο μέρος αὐτῶν ἦταν τά ἀνεξασφάλιστα – πιστωτικές κάρτες, καταναλωτικά κ.λπ.). 2 δίς ρυθμίστηκαν μέσῳ ἐξωδικαστικοῦ καί τά ὑπόλοιπα ἀφοροῦν προφανῶς πλειστηριασμούς. Περαιτέρω, στό ἔγγραφο τῶν βουλευτῶν ἀναφέρεται τό συνολικό ὑπό διαχείριση χαρτοφυλάκιο τῶν ἑταιριῶν διαχείρισης καί ὄχι μόνο τά κόκκινα δάνεια. Ὅμως οἱ πρακτικές τῶν servicers εἶναι ἴδιες καί ἀπέναντι στίς ἐξυπηρετούμενες ὀφειλές ἐάν τύχει κάποιες ἀπό αὐτές νά μήν ἐξυπηρετοῦνται ἀκριβόχρονα. Ὑπάρχουν περιπτώσεις πού καταγγέλθηκαν δημόσια ὅτι σέ ἐξυπηρετούμενα ἤ ἐξοφλημένα δάνεια ἐνοχλοῦσαν νά πληρώσουν ἐκ νέου. Μιά ἀπό αὐτές τήν ἔχω στά χέρια μου, ἐπρόκειτο γιά πλήρως ἐξοφλημένο δάνειο πού ἀφοροῦσε τήν dovalue.

3. “Οἱ ρυθμίσεις τοῦ ἐξωδικαστικοῦ μηχανισμοῦ κινοῦνται πλέον σέ ἐπίπεδα ἱστορικοῦ ὑψηλοῦ. Τόν Αὔγουστο τοῦ 2024 συνολικά καταγράφονται πλέον, 22.214 ἐπιτυχεῖς ρυθμίσεις γιά ἀρχικές ὀφειλές ὕψους 7,52 δισ. εὐρώ, ἐνῷ σέ σχέση μέ τόν Αὔγουστο τοῦ 2023, ἔχει καταγραφεῖ αὔξηση τῶν ρυθμίσεων κατά +50,36%.”

ΛΕΚΤΕΑ ΤΑ ΑΚΟΛΟΥΘΑ: Ὁ ἀριθμός 22.214 ἐπιτυχεῖς ρυθμίσεις ΔΕΝ ἀφορᾶ δάνεια μόνο ἀλλά καί ὀφειλές στό Δημόσιο. Ὅπως ἀναφέρεται στήν ἀπάντηση τῆς κας Ἀλαμπάση μόλις 10.000 δανειολῆπτες ρύθμισαν τά δάνειά τους μέσῳ τοῦ ἐξωδικαστικοῦ. Τά δάνεια αὐτά ἀντιστοιχοῦν σέ 1.908.654.434,73€ σχεδόν δηλαδή 2 δίς ἔναντι τῶν 73,9 δίς κόκκινων δανείων.»

Ἐκτενέστερος εἶναι ὁ σχολιασμός τῶν ἀπαντήσεων τῆς κ. Ἀλαμπάση, πού ὅμως ἀναφέρεται σέ ἐξειδικευμένα ζητήματα. Γιά αὐτό καί ξεχωρίσαμε τά ἐδάφια πού ἔχουν ἰδιαίτερη σημασία:

Τό πρῶτο ἀφορᾶ τήν ἐνημέρωση τῶν ὀφειλετῶν, ὅπου ἡ κ. Ἀλαμπάση ἀναφέρει: «Προκειμένου νά λαμβάνει γνώση ὁ ὀφειλέτης γιά ποιό λόγο δέν τοῦ χορηγήθηκε πρόταση, ἐφόσον αὐτή δέν δοθεῖ, θεσμοθετήθηκε στόν ν. 4738/2020 ἡ ὑποχρέωση τῶν χρηματοδοτικῶν φορέων νά αἰτιολογοῦν τήν μή χορήγηση πρότασης, γεγονός τό ὁποῖο δημοσιεύεται στά μηνιαῖα στατιστικά στοιχεῖα τῆς Γραμματείας».

Οἱ τεχνοκράτες ἀναφέρουν: «Αὐτή εἶναι μιά παραπλανητική ἀπάντηση. Ἡ αἰτιολογία δέν ἀφορᾶ τόν λόγο πού δέν χορηγήθηκε ἡ πρόταση στόν δανειολήπτη ἀλλά γιατί ἀπέρριψε τό fund τήν πρόταση πού ἑτοίμασε ὁ ἐξωδικαστικός. Σημειωτέον ὅτι ἡ αἰτιολογία εἶναι ἕνα “ἀστεῖο” σύστημα multiple choice καί ἤδη ὑπάρχει δικαστική ἀπόφαση σέ ὑπόθεση πού χειρίστηκα πού τήν αἰτιολογία ἀπόρριψης τήν ἔχει κρίνει καταχρηστική, ἀκριβῶς ἐπειδή δέν ἀνταποκρινόταν στήν πραγματικότητα ἀλλά ἀποτέλεσε κακόβουλη τακτική τοῦ fund».

Γιά τίς κατασχέσεις ἡ ἀπάντησις ἀναφέρει: «Θά πρέπει νά τελεσιδικήσει ἡ διαταγή πληρωμῆς γιά νά προχωρήσει ἡ διαδικασία τῆς κατάσχεσης, καί ἀκόμα καί στήν περίπτωση πού ἐπιβληθεῖ ἡ κατάσχεση ὁ νόμος προβλέπει ὅτι θά πρέπει νά μεσολαβήσει χρονικό διάστημα 7 μηνῶν μέχρι τόν πρῶτο πλειστηριασμό. Ἔτσι, ὁ μέσος χρόνος ἀπό τήν μή πληρωμή μέχρι τόν πρῶτο πλειστηριασμό εἶναι 25 μῆνες (6 μῆνες ὅπου τό δάνειο τελεῖ σέ προσωρινή καθυστέρηση, πλέον 19 μῆνες ἀπό τήν καταγγελία τοῦ δανείου λόγῳ μή πληρωμῆς μέχρι καί τή διενέργεια τοῦ πλειστηριασμοῦ), καί σέ πολλές περιπτώσεις φτάνει μέχρι τά 3 ἔτη.»

Οἱ τεχνοκράτες ἐπισημαίνουν: «Εἶναι πλήρως ἀναληθές ὅτι ἀπαιτεῖται ἡ τελεσιδικία τῆς διαταγῆς πληρωμῆς γιά νά ἐπιβληθεῖ κατάσχεση. Ἡ διαδικασία εἶναι ἡ ἑξῆς: Κοινοποιεῖται ἡ διαταγή πληρωμῆς στόν δανειολήπτη καί σέ μόλις 3 ἐργάσιμες ἡμέρες μπορεῖ νά ἐπιβληθεῖ κατάσχεση, ἀκόμη κι ἄν προλάβει ὁ δανειολήπτης νά ἀσκήσει ἀνακοπή σέ τόσο σύντομο χρονικό διάστημα».

Τέλος, γιά τά ἐργαλεῖα ρυθμίσεως ὀφειλῶν, ἡ ἀπάντησις ἔχει ὡς ἀκολούθως: «Ἤδη μέσῳ τῶν ἐργαλείων ρύθμισης ὀφειλῶν πού ἔχουν θεσμοθετηθεῖ καί παρατίθενται σωρευτικά κατωτέρω, τό πρόβλημα τοῦ ἰδιωτικοῦ χρέους καί τῶν πλειστηριασμῶν ἀντιμετωπίζεται στόν πυρῆνα του, παρέχοντας δυνατότητες ρύθμισης ὀφειλῶν πού προστατεύουν τό σύνολο τῆς περιουσίας τῶν ὀφειλετῶν. Ἐπί πλέον δέ, εἰδικά γιά τούς εὐάλωτους δανειολῆπτες, ἤδη παρέχεται προστασία τῆς κύριας κατοικίας τους μέσῳ τῆς ἔνταξής τους στό ἐνδιάμεσο πρόγραμμα μέχρι τή σύσταση τοῦ Φορέα Ἀπόκτησης καί Ἐπαναμίσθωσης, ὁ ὁποῖος μόλις συσταθεῖ θά ἀποτρέπει τήν ἔξωση τοῦ εὐάλωτου παρέχοντας τή δυνατότητα νά παραμείνει ὡς μισθωτής σέ αὐτό καί λαμβάνοντας σχετικό στεγαστικό ἐπίδομα καί δυνατότητα ἐπαναγορᾶς τῆς πρώτης κατοικίας μέσα σέ διάστημα 12 ἐτῶν».

Καί οἱ τεχνοκράτες ἐπισημαίνουν: «Ὁ Φορέας Ἀπόκτησης καί Ἐπαναμίσθωσης δέν ἔχει συσταθεῖ ἐδῶ καί 4 χρόνια ἀπό τήν νομοθέτηση τοῦ ἐξωδικαστικοῦ μηχανισμοῦ τό 2020. Πέραν τούτου, δέν προστατεύεται ἡ πρώτη κατοικία διότι ἀφορᾶ μόνο εὐάλωτους καί ἐπιπρόσθετα ἀφοῦ ὁ δανειολήπτης θά μεταβιβάζει τήν οἰκία του στόν Φορέα ἀποξενώνεται ἀπό αὐτήν καί ἁπλά θά παραμένει μέχρι 12 ἔτη στήν οἰκία αὐτή καταβάλλοντας μίσθωμα. Δέν ὑπάρχει ἄλλο ἐργαλεῖο προστασίας τῆς 1ης κατοικίας πέραν ἀπό τόν ἐξωδικαστικό μηχανισμό πού ὡς προελέχθη εἶναι ἄκρως ἀναποτελεσματικός».

Χρειάζεται νά προσθέσουμε κάτι ἐμεῖς;